|

14565| 2

|

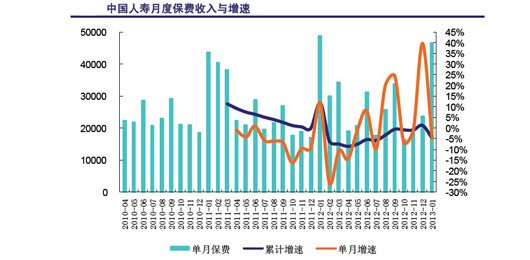

中国人寿:保险不再“保险” |

|

匿名

|

| |||||||

匿名

发表于 2013-3-3 09:54

匿名

发表于 2013-3-3 09:54

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡

狗仔卡

狗仔卡Archiver|小黑屋|东平信息港 ( 鲁ICP备05007463号 鲁公网安备 37092302000036号)违法不良信息投诉电话:2822003 (邮箱jb@sddp.net) )

GMT+8, 2025-6-28 11:30

Powered by Discuz! X3.4 Designed by sddp.net

© 2001-2013 Comsenz Inc.

|

14565| 2

|

中国人寿:保险不再“保险” |

|

匿名

|

| |||||||

Archiver|小黑屋|东平信息港 ( 鲁ICP备05007463号 鲁公网安备 37092302000036号)违法不良信息投诉电话:2822003 (邮箱jb@sddp.net) )

GMT+8, 2025-6-28 11:30

Powered by Discuz! X3.4 Designed by sddp.net

© 2001-2013 Comsenz Inc.